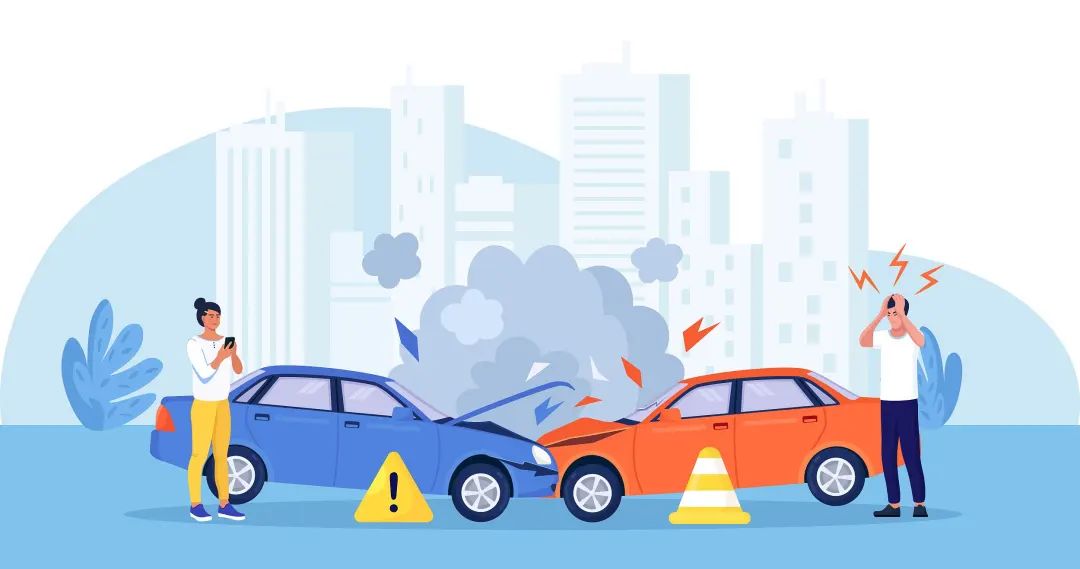

很多車主在購買車險后,既怕真用上�����,又怕該用的時候沒法用����。可見理賠環(huán)節(jié)也是大家應(yīng)該關(guān)注的重點�����,但在實際情況中,總有些場景容易讓人陷入誤區(qū)����,今天就跟著安安一起來看看�!

在綜改之后�,交強險的賠付額度由原來的12.2萬元調(diào)整到了20萬元。因此�,不少人認(rèn)為車輛損失有這20萬元就夠了。其實并非如此�����,交強險的賠償是按照分項計算的�,每個項目都有固定的賠付額度,超過額度的部分就要自己承擔(dān)了�。

“全險”包含了交強險�、車損險、第三者責(zé)任險和其他附加險種等�,每個險種都有免責(zé)條款�、責(zé)任限額�,大家投保前要了解清楚,只能說“全險”的保障會更全面一些�����,并不等于出險了就能全賠�。

有的車主可能存在僥幸心理,想著自己駕駛技術(shù)還不錯����,覺得拖幾天也沒事,便沒有及時續(xù)保�����,殊不知�,這樣做的風(fēng)險很大……

因為在車險過期后,發(fā)生的任何交通事故賠償都需要自行承擔(dān)�,且交強險是國家強制要求購買的,一旦“脫保”�,車輛將被暫扣并處交強險基礎(chǔ)保費2倍的罰款,直到補齊了保險手續(xù)���,交管部門才可能將車輛歸還���。此外��,如未在規(guī)定期限內(nèi)續(xù)保�����,再要買車險時就是重新投保而非續(xù)保了,則不能享受續(xù)保折扣��,會導(dǎo)致保費的增加�,也會比續(xù)保增加驗車手續(xù)的復(fù)雜性。再次強調(diào)�,續(xù)保一定要及時!

有的車主為了貪圖方便����,出險后不是先向保險公司報案而是先把車修好。這么做導(dǎo)致的后果首先是車輛碰撞痕跡無法判斷����,保險責(zé)任也無法確認(rèn)�;其次是無法認(rèn)定損失是否合理����。

所以出險后的正確做法是,及時通知保險公司報案����,如有必要的情況還需報警;在保險公司理賠人員的引導(dǎo)下完成查勘��、定損�����;然后才是進行修車�����、理賠等環(huán)節(jié)����。

發(fā)生事故后,并非一定要留在現(xiàn)場不能離開��。比如:事故發(fā)生上下班高峰期�����、嚴(yán)重堵車地段��,僅有些小刮擦等��,不管是單方還是多方事故����,報案后可以當(dāng)即拍照保留證據(jù),經(jīng)各方協(xié)商一致后挪離現(xiàn)場�,一樣會被受理����。

最后還想提醒各位,投保是一種嚴(yán)謹(jǐn)?shù)男袨?����,在簽署合同前�����,?yīng)該認(rèn)真閱讀保險條款。很多的誤解和糾紛�����,往往都是由于疏忽大意造成的���。大家記得投保前多看幾眼�����、多問幾句�,萬一不幸出險�����,也能第一時間得到理賠�����,讓保險真正為生活保駕護航�。

關(guān)注華安保險公眾號

關(guān)注華安保險公眾號